Индонезийский маневр и взлет цен на никель

Запрет на экспорт никелевых руд из Индонезии отрезает один из основных источников сырья для китайской никелевой промышленности и образует дыру на мировом рынке никеля в объеме около 100 000 тонн в год

Торговая война между США и Китаем негативно повлияла на цены многих неблагородных металлов за последние месяцы. В то время как медь и другие неблагородные металлы чувствовали жар от этой войны и снижались, цена на никель имела совершенно обратную тенденцию и сейчас переживает необычайный рост.

Никель является переходным металлом, который, в основном, используется для производства стали. 70% произведенного в мире никеля используется в нержавеющих сталях, 9% — в цветных сплавах, 9% — в легированных сталях и литье, 8% — в защитных покрытиях, 3% — в аккумуляторных батареях и 1% — в прочих материалах.

Никель считается промышленным металлом, а цена на него очень чувствительна к общему состоянию мировой экономики.

Мировые запасы никелевых руд в мире – около 90 млн. тонн. Австралия — страна с самыми большими запасами никеля, за ней следуют Бразилия и Россия. Интересно, что запасы никеля характеризуются небольшим оставшимся сроком службы. Но, поскольку никель почти полностью восстанавливается при вторичной переработке, это не представляет большой проблемы на сегодня. Более 2,3 млн. тонн никеля в год добывается по всему миру: Индонезия (560 000 т), Филиппины (340 000 т), Россия (210 000 т), Новая Каледония (210 000 т), Австралия (170 000 т) и Канада (160 000 т) являлись крупнейшими производителями в 2018 году.

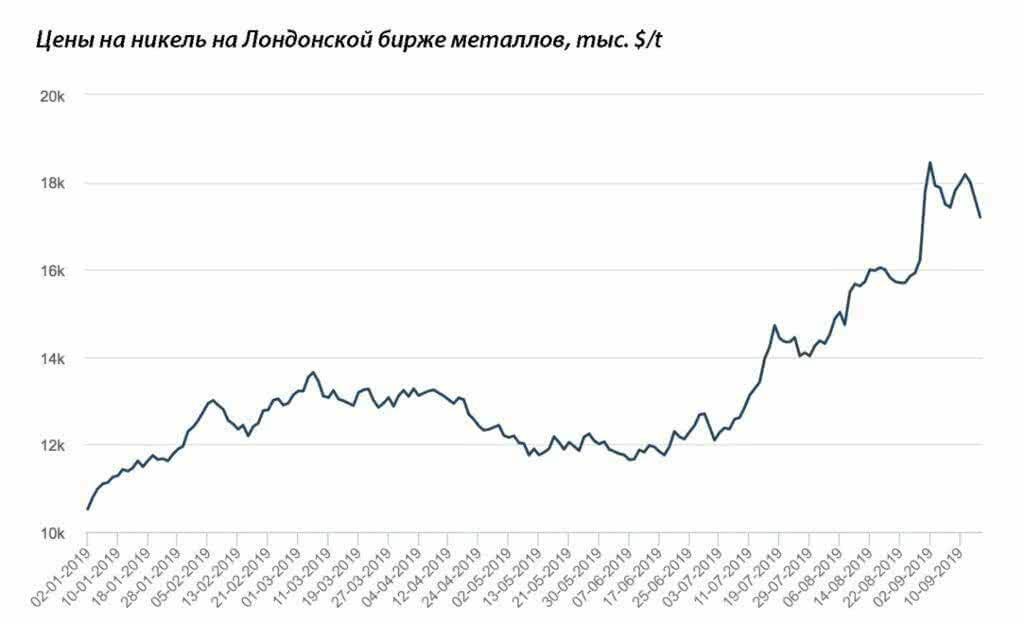

Ценовой график трехмесячных никелевых форвардных сделок на LME показывает, что в начале текущего года цены на никель были на уровне 10 525 долларов за тонну, в начале июля были на отметке чуть более 12 000 долларов, а затем резко взлетели вверх. 2 сентября никель достиг самой высокой цены за пять лет, когда торговался до 18 450 долларов за тонну.

Захватывающий рост мировых цен на никель явился последствием мер по ограничению экспорта никелевых руд из Индонезии. Разговоры о досрочном окончании разрешения экспорта бедных руд из Индонезии витали в воздухе в течение нескольких месяцев, тем самым помогая поднять цену никеля с ее летнего минимума.

Индонезия является ведущим мировым экспортером никелевой руды. Большая часть ее продукции в настоящее время направляется в Китай для переработки в никелевый чугун (NPI) — дешевую альтернативу чистому никелю.

2 сентября правительство Индонезии объявило, что вводит запрет на экспорт никелевых руд 1 января 2020 года. Запрет распространяется на все сорта никелевой руды. Данной мерой правительство Индонезии желает предпринять шаги для сохранения своей никелевой ресурсной базы, а также обеспечить долговечность существующих и будущих отечественных металлургических проектов. Запрет экспорта также соответствует плану правительства по сохранению у себя бедных никелевых руд, содержащих кобальт и литий, которые используются в производстве аккумуляторных батарей.

Это не первый случай, когда Индонезия меняет запланированные сроки ограничения экспорта руды. Правительство ввело общий запрет на экспорт в 2014 году, затем ослабила эту меру в 2017 году, разрешив зарубежные продажи излишков никелевой руды с низким содержанием (менее 1,7%) на 5 лет, до 2022 года. Полученные доходы от экспорта были направлены на финансирование строительства отечественных плавильных заводов. Поэтому полный запрет — это шок для отрасли.

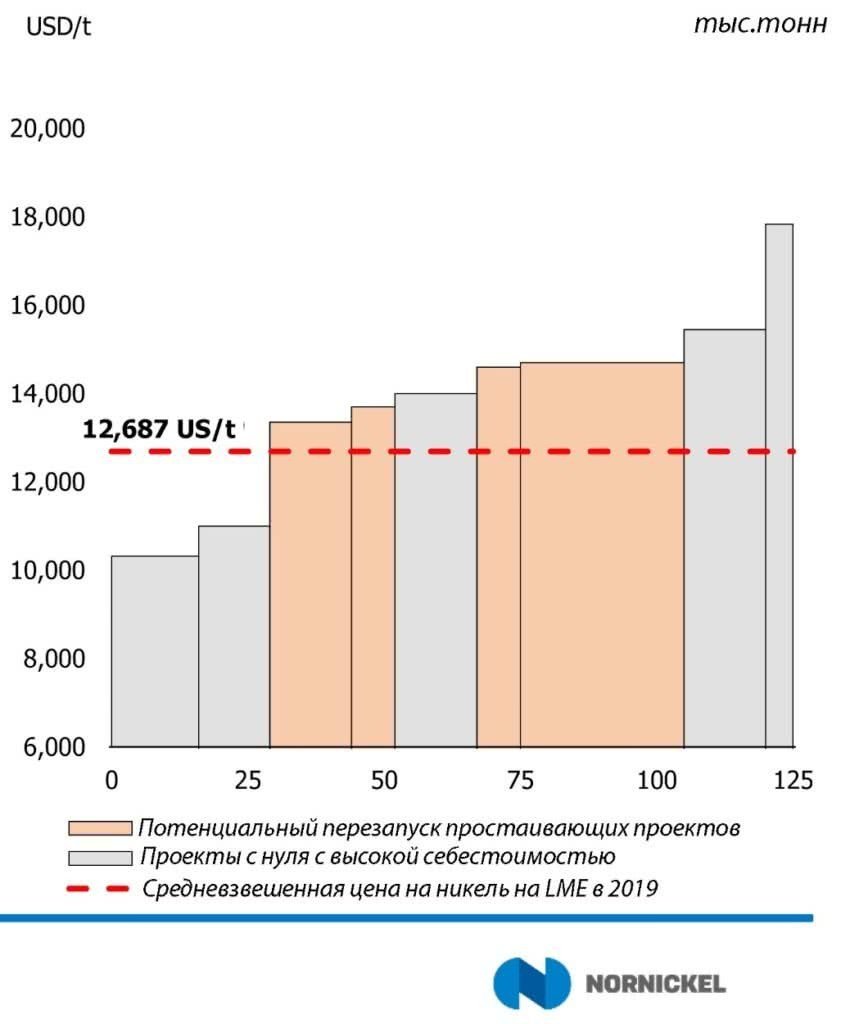

Кроме того, запрет создает значительную неопределенность среди крупных мировых потребителей и предпосылки для дальнейшего роста цен. В долгосрочной перспективе около 220 тыс. тонн или 10% мировых поставок никеля подвержены риску недопоставок. Аналитики Goldman Sachs говорят, что цена на никель может вырасти до 20 000 долларов за тонну в течение следующих трех месяцев.

На сегодняшний день ежемесячный китайский импорт никеля из Индонезии в среднем составляет около 23 тыс. тонн, что эквивалентно 280 тыс. тонн в год. Если бы все доступные разрешенные квоты были использованы в 2019 году, то теоретически китайский импорт мог бы быть ближе к 400 тыс. тонн. Китай импортирует большую часть индонезийского никеля, и, хотя его экономика слегка остыла, существует еще огромный дефицит никеля для китайцев.

В то же время, Индонезия добилась значительных успехов в создании своей отечественной плавильной промышленности при содействии китайских инвесторов. На острове Сулавеси китайская компания Tsingshan построила огромный интегрированный завод по производству нержавеющей стали мощностью 3 млн. тонн в год. Tsingshan также является частью консорциума, работающего над проектом по производству высококачественного никеля для аккумуляторных батарей электромобилей в промышленном парке Моровали.

Увеличение мощностей в индустриальных парках Индонезии может произойти очень быстро. Например, четыре новых линии были добавлены в промышленном парке Индонезии Моровали (IMIP) и введены в эксплуатацию в течение 15 месяцев (общей мощностью около 36 тыс. тонн Ni). Tsingshan добавит еще шесть линий в течение 2019 года и, возможно, еще две в 2020 году. Virtue Dragon (Delong) собирается ввести еще 35 линий RKEF к существующим 15 на втором этапе проекта в Конаве. Потенциально все это может добавить более 250 тыс. тонн Ni в производстве NPI в Индонезии.

При этом Индонезия делает ставку на то, чтобы китайские компании добавили миллиарды долларов инвестиций в строительство ее плавильных и перерабатывающих заводов. Индонезия ожидает, что к 2024 году, в результате запрета на экспорт никелевых руд, в страну будет привлечено около 20 млрд. долл. США в виде новых инвестиций в никель и связанные с ним проекты. Несколько зарубежных фирм уже планируют производство никелевых батарей в Индонезии, включая китайскую компанию Tsingshan Holding Group Co. и PT Vale Indonesia. На текущий момент объем инвестиций уже составил около 9 млрд долларов США.

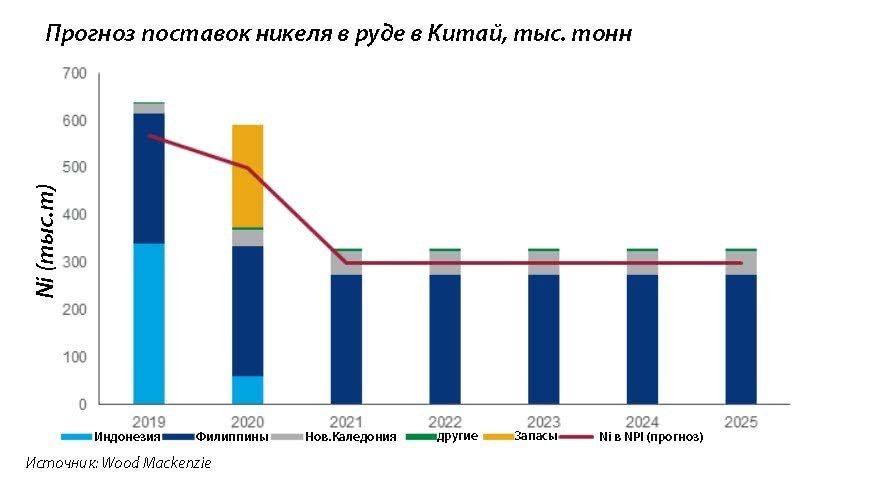

Таким образом, теоретически, Индонезия может легко компенсировать потери в мировом производстве NPI из-за недопоставок в Китай. Однако, это может случится, вероятнее всего, лишь после 2021 года.

Второй крупный поставщик никеля в мире – Филиппины рассматриваются в качестве основного потенциального источника дополнительной руды для компенсации потерь индонезийского материала.

В 2014 году, когда Индонезия ввела первоначальный запрет на экспорт руды, Филиппины увеличили экспорт руды в Китай с 29,6 млн. тонн в сухом виде в 2013 году до 36,4 млн. тонн в 2014 году и 34,3 млн. тонн в 2015 году. С тех пор импорт руды в Китай из Филиппин в среднем составлял около 30 млн. тонн и, вероятно, будет примерно на том же уровне и в 2019 году. Увеличение производства в Филиппинах было достигнуто в основном за счет увеличения добычи на шахтах в Мусульманском Минданао (ARMM), в частности в Тави Тави.

Тем не менее, некоторые шахты в районе Тави Тави, находятся на грани истощения. Например, Лангьян, одна из крупнейших шахт на Филиппинах, экспортирующая около 800 тыс. тонн в год (сырой) высококачественной руды, как ожидается, прекратит добычу к концу года.

Также сообщается, что министр ресурсов Филиппин издал постановление о приостановлении всей горнодобывающей деятельности в ARMM, поскольку местное правительство должно заключить соглашения о разделе прибыли и пересмотреть налоговые и экологические нормативы. Кроме того, проводится еще один раунд экологических инспекций по всей стране, и существуют ограничения в отношении площади шахт. Все это свидетельствует о том, что в среднем 30 млн. тонн в год, которые Филиппины экспортировали в Китай за последние три года, вряд ли увеличатся; скорее всего они даже уменьшаться.

Индонезийский маневр отрезает один из основных источников сырья для китайской никелевой чугунной промышленности и образует дыру в объеме около 100 000 тонн в год на рынке никеля в течение следующих нескольких лет, даже если предположить, что альтернативные поставщики активизируются. Общие потери в мировом производстве никеля из-за индонезийского запрета на экспорт руды составят: 16 тыс. т в 2020 году, 190 тыс. т в 2021 году, 112 тыс. т в 2022 году и 85 тыс. т в год с 2023 года.

Недостающие объемы никеля могут быть потенциально добавлены более дорогостоящими создаваемыми с нуля проектами и перезапуском бездействующих проектов. Таким образом, есть все основания предполагать, что рост цен на никель продолжится, а в следующем году цена может стабилизироваться на отметке 16-17 000 $/т.

Алла Бриттанова, 20-09-2019

Металлический парадокс

Эффективность производства никеля у горно-металлургической компании «Норникель» выглядит экономическим парадоксом: компания не тратит деньги на его производство. Как так получается?

Себестоимость производства никеля у «Норникеля» отрицательная: в III квартале 2017 г. она составляла примерно минус $12 000 на 1 т, по оценке консалтинговой компании Wood Mackenzie. В III квартале прошлого года она была минус $9000 на 1 т, писали «Ведомости». «Результат расчетов по методике, которую использует Wood Mackenzie, плавающий, он зависит от нескольких факторов, в числе которых цены на корзину металлов и курс рубля», – говорит представитель «Норникеля».

Дело в том, что Wood Mackenzie считает себестоимость производства, сначала вычитая из общей стоимости добычи выручку от производства сопутствующих металлов – платины, палладия, меди, – и уже потом делит на объем производства в тоннах. Ресурсная база же «Норникеля» уникальна с точки зрения содержания в руде металлов – никеля, платины, палладия и меди. В выручке велика доля этих металлов, например, у палладия большая доля, чем у никеля. Из $3,9 млрд выручки «Норникеля» за первое полугодие 2017 г. 30% пришлось на палладий, 27% – на никель, 26% – на медь.

При таком методе подсчета получается, что никель достается компании в качестве подарка, хотя на самом деле компания, конечно, тратит на его производство средства.

Крупнейшие месторождения «Норникеля» – Талнахское и Октябрьское, а также Норильский рудный узел – расположены на Таймыре (Заполярный филиал компании). Их запасы оцениваются в 12 млн т никеля, 22,3 млн т меди, 8 млн т металлов платиновой группы. Запасы месторождений на Кольском полуострове (Ждановское, Заполярное, Котсельваара, Семилетка, Спутник, Быстринское, Тундровое и Верхнее) скромнее: 2,3 млн т никеля, 1,1 млн т меди. В Забайкалье находятся Быстринское и Бугдаинское месторождения с запасами 2 млн т меди, 7,8 млн тройских унций золота, почти 40 млн тройских унций серебра, 600 000 т молибдена. Кроме того, у «Норникеля» есть лицензия на разработку месторождения Honeymoon Well в Австралии, его запасы – 173 млн т руды с содержанием никеля 0,68%.

Себестоимость производства никеля у «Норникеля» – самая низкая в мире, даже если считать по другой методике. Например, британская консалтинговая компания CRU рассчитывает себестоимость на основании фактически понесенных затрат и получает цифру в $3000 на 1 т у «Норникеля». На 2-м месте – индонезийская PT Sulawesi Mining Investment с большим отрывом: примерно $10 000 на 1 т.

Такая себестоимость позволяет «Норникелю» иметь одну из самых высоких рентабельностей по EBITDA в мире среди горнодобывающих компаний – 47% по итогам 2016 г. Выше только у BHP Billiton – 57%, по данным самой компании (но у BHP Billiton 31 декабря 2016 г. закончилась лишь половина финансового года).

В ближайшие годы картина не изменится, считают участники консенсус-прогноза Bloomberg. В 2017 г., по ожиданиям аналитиков, рентабельность по EBITDA BHP Billiton составит 53%, в 2018 г. – 52%, эта компания сохранит глобальное лидерство среди аналогичных компаний. Рентабельность же «Норникеля» в 2017 г. ожидается в соответствии с тем же консенсус-прогнозом на уровне 45%.

В пятерку самых эффективных производителей также входят Rio Tinto, Freeport-McMoRan и Anglo American. Пятерка же крупнейших диверсифицированных производителей металлов выглядит так: BHP Billiton, Rio Tinto, Vale, Anglo American и Glencore.

«Важно понимать, что корзина металлов «Норникеля» в лучшую сторону отличается от корзины металлов большой пятерки», – говорит аналитик «ВТБ капитала» Дмитрий Глушаков. В корзине других компаний значительную долю составляют уголь и железная руда, чего нет у «Норникеля». Цены на эти материалы в 2016 г. выросли, но рынок ожидает, что они снизятся в следующем году, говорит Глушаков. А вот стоимость металлов из корзины «Норникеля», напротив, должна вырасти – в 2017 г. на них наблюдались самые низкие цены за последние несколько лет.

73%

на столько снизилась стоимость производства литий-ионных батарей для электромобилей с 2010 г.

Источник: BNEF

Все металлы в корзине «Норникеля» завязаны на глобальный тренд перехода рынка автомобилей на новые стандарты экологичности, говорит Глушаков: платина и палладий активно используются в автокатализаторах для автомобилей с двигателями внутреннего сгорания, в то время как ожидаемый взрывной рост рынка электромобилей положительно повлияет на спрос на никель и медь.

«Норникель», несмотря на уникальные свойства его месторождений, все равно работает над эффективностью производства – в компании еще в 2013 г. была принята стратегия повышения эффективности. Тогда президент «Норникеля» Владимир Потанин возглавил компанию и поставил задачу сосредоточиться именно на эффективности, отказавшись от непрофильных активов.

Для производства одного автомобиля с обычным двигателем нужно 20 кг меди, для гибридного – 30 кг, чтобы сделать электромобиль – около 80 кг, говорил ранее «Ведомостям» аналитик Газпромбанка Айрат Халиков. Производители аккумуляторов для автомобилей сейчас обеспечивают около 3% мирового спроса на никель. К 2050 г. глобальный спрос на никель из-за электромобилей может увеличиться более чем вдвое, ожидают аналитики Bloomberg Intelligence. В 2016 г. мировой парк легковых электромобилей составлял 2 млн шт., или 0,2%, по данным Bloomberg. Bloomberg New Energy Finance ожидает, что стоимость производства электромобилей сравняется со стоимостью производства автомобилей с ДВС в течение восьми лет. К 2040 г. парк электромобилей составит 530 млн шт. В Европе к этому времени 67% новых автомобилей будут электрическими, в США – 58%, в Китае – 51%, ожидает Bloomberg New Energy Finance. Спрос на никель со стороны производителей литий-ионных аккумуляторов может вырасти с 5200 т в 2016 г. до более чем 190 000 т уже к 2030 г., ожидают аналитики Bloomberg New Energy Finance. «Норникель» надеется воспользоваться ростом спроса: в июне 2017 г. компания начала переговоры с BASF о поставках сырья для производства аккумуляторов.

«Только эффективно произведенный металл с высокой доходностью увеличивает позицию [компании] на рынке. Если какая-то часть металла в эффективной компании производится неэффективно, то это растворяется в общих показателях. Но я считаю, что мы должны следить за тем, чтобы все наши цепочки были максимально эффективны», – говорил Потанин.

В рамках этой стратегии компания сделала ставку на первоклассные активы – таковыми она считает активы с выручкой от $1 млрд, рентабельностью по EBITDA больше 40% и запасами, которых должно хватить минимум на 20 лет. А за счет программы модернизации и повышения операционной эффективности производства после 2018 г. «Норникель» планирует экономить $250–300 млн в год. Среди принятых мер – закрытие устаревшего Никелевого завода, модернизация Талнахской обогатительной фабрики, консолидация плавильных и рафинировочных мощностей, внедрение новых технологий. &

Текст: Петр Соколов

Никель (Ni)

В 2021 году рынок никеля перешел в состояние дефицита в размере 159 тыс. тонн, или 6% годового потребления (по сравнению с профицитом в 89 тыс. тонн в 2020 году). Это было обусловлено активным восстановлением выплавки нержавеющей стали и значительным спросом со стороны сектора аккумуляторных батарей при низких темпах наращивания производства чернового ферроникеля (ЧФН) в Индонезии и сокращении выпуска металлического никеля из-за производственных ограничений.

В начале 2021 года цена на никель демонстрировала устойчивый рост, достигнув в конце февраля семилетнего максимума на уровне 20 тыс. долл. США / тонну. Это было вызвано как оптимизмом участников рынка касательно темпов восстановления мировой экономики и ослаблением доллара в результате принятия новой администрацией Байдена стимулирующего пакета в размере 1,9 трлн долл. США, так и производственными инцидентами в Норильске, что снизило предложение металла на рынке.

В начале марта китайская компания Tsingshan анонсировала планы по конвертации низкосортного никеля (ЧФН) в никелевый файнштейн для последующего производства батарейных материалов, что привело к падению цены более чем на 20%, до 16 тыс. долл. США / тонну. В апреле цена никеля находилась в фазе консолидации в районе 16,0–16,5 тыс. долл. США /тонну, но выросла до 18,0 тыс. долл. США / тонну в мае на фоне ралли на рынке цветных металлов.

В начале июня цена на никель находилась на отметке в 18 тыс. долл. США / тонну, но новости о том, что Россия вводит временные пошлины на экспорт цветных металлов, а Индонезия рассматривает возможность введения ограничений на строительство новых мощностей по производству ЧФН и ферроникеля, привели к тому, что в конце июля цена никеля на Лондонской бирже металлов достигла пятимесячного максимума в 20 тыс. долл. США / тонну.

В августе повышенная волатильность цен была вызвана опасениями по поводу распространения дельта-варианта коронавируса, который может значительно замедлить восстановление мировой экономики. Месяц спустя, 10 сентября, несмотря на пессимистичные комментарии Федеральной резервной системы США, цена на никель выросла до очередного семилетнего максимума (20,4 тыс. долл. США / тонну) по причине роста спекулятивного спроса, вызванного фундаментальными факторами и снижением запасов на Лондонской бирже металлов. Несмотря на это, долговой кризис девелопера Evergrande и масштабные перебои с поставками электроэнергии в Китае в конечном итоге привели к снижению цены в начале октября до уровня менее 18,0 тыс. долл. США / тонну — самому низкому значению с июня.

Неделя Лондонской биржи металлов продемонстрировала оптимизм участников рынка и вызвала новый подъем цен на фоне положительных прогнозов трейдеров одновременно с опасениями в отношении предложения никеля, связанными с рядом причин — от снижения прогноза производства Vale и временной приостановки выпуска ферроникеля на предприятии Onça Puma в Бразилии до неблагоприятной погоды на Филиппинах, негативно влияющей на объемы добычи никелевой руды в четвертом квартале. Рост цен также был связан с фундаментальными факторами: дефицитом рынка никеля, сокращением запасов на Лондонской бирже металлов, высокими рыночными премиями на все формы и на различных рынках, открытием окна арбитража между Шанхайской фьючерсной биржей и Лондонской биржей металлов, а также значительной бэквардацией. В результате к концу ноября цена никеля на Лондонской бирже металлов превысила 21 тыс. долл. США / тонну и, несмотря на существенную волатильность, осталась на этом уровне до конца года.

Средняя котировка никеля на Лондонской бирже металлов в 2021 году составила 18 488 долл. США / тонну, что выше средней цены 2020 года в 13 789 долл. США / тонну на 34%.

Средняя цена никеля на Лондонской бирже металлов в 2021 году составила

18 488 долл. США / тонну

Среднегодовые цены на никель (долл. США / тонну)

Источник: Лондонская биржа металлов (cash settlement)

Динамика цены никеля на ЛБМ в 2021 году

Источник: Лондонская биржа металлов

- Производственные инциденты в Норильске

- Цена никеля достигла семилетнего максимума

- Компания Tsingshan объявляет о планах по поставке никелевого файнштейна китайским производителям батарейных материалов

- Возобновление производства на Ambatovy после годичного перерыва

- Отмена моратория на введение в эксплуатацию новых шахт на Филиппинах

- Рост цен на цветные металлы на Лондонской бирже металлов на фоне рекордно высоких котировок на медь и железную руду

- Начало масштабного оттока металла со складов Лондонской биржи металлов

- Запуск первого проекта HPAL (автоклавное кислотное выщелачивание под высоким давлением) в Индонезии

- Начало забастовки на производственной площадке Vale в Садбери

- Правительство Индонезии анонсировало планы по ограничению строительства заводов по производству ЧФН и ферроникеля

- Введение временных пошлин на экспорт цветных металлов из России с 1 августа

- Открытие окна арбитража между Шанхайской фьючерсной биржей и Лондонской биржей металлов, сохраняющегося большую часть второй половины года

- Индонезия запрещает въезд иностранных рабочих, что негативно повлияло на темпы строительства заводов по производству ЧФН

- Конец забастовки на предприятии Vale в Садбери

- Возникновение устойчивой бэквардации на Лондонской бирже металлов, продолжавшейся до конца года

- Индонезия планирует введение экспортной пошлины на продукцию с содержанием никеля менее 70%

- Долговой кризис китайского девелопера Evergrande

- Начало энергетического кризиса в Китае

- Оптимизм участников рынка после окончания недели Лондонской биржи металлов (LME Week)

- Новый семилетний максимум на фоне дефицита рынка

- Начало масштабного распространения штамма омикрон

- Запуск первого проекта по конвертации ЧФН в никелевый файнштейн в Индонезии

Потребление первичного никеля в 2021 году выросло на рекордные 17% год к году, до 2,85 млн тонн. Сокращение объемов производства нержавеющей стали в Китае (–1% год к году), вызванное энергетическим кризисом, было компенсировано наращиванием выплавки в Индонезии (+90%) и значительным ростом спросом на никель для производства аккумуляторных батарей (+73%), по причине высоких темпов роста продажи электромобилей. В прочих сегментах потребления (помимо производства нержавеющей стали и аккумуляторных батарей) рост составил +9% на фоне восстановления экономики после острой фазы пандемии коронавируса и пополнения запасов по всей цепочке создания добавленной стоимости.

Производство первичного никеля в 2021 году составило 2,69 млн тонн (+7% год к году). По сравнению с началом года наш прогноз по производству никеля был значительно понижен, так как новые мощности по выпуску ЧФН в Индонезии вводились в эксплуатацию медленнее, чем первоначально ожидалось, на фоне связанных с пандемией коронавируса ограничений на предприятиях компании Tsingshan и проектах компании Delong. Одновременно с этим было зафиксировано снижение производства металлического никеля по причине забастовки на предприятии Vale в Садбери в Канаде и инцидентов в Норильске, а также сокращение объемов выпуска ферроникеля производственных ограничений на проектах Koniambo и Doniambo в Новой Каледонии и высоких цен на энергоносители, что сказалось на предприятии Ferronikeli в Косово.

В результате в 2021 году рынок перешел в состояние значительного дефицита в размере 159 тыс. тонн на фоне активного восстановления спроса при низких темпах роста производства. Это привело к возникновению нехватки металла, доступного для спотовой покупки, что выразилось в сокращении биржевых запасов, высоких рыночных премиях на все формы металла, возникновении арбитража между Шанхайской фьючерсной биржей и Лондонской биржей металлов и значительной бэквардации форвардной кривой.

Совокупные запасы никеля на Лондонской бирже металлов и Шанхайской фьючерсной бирже в 2021 году уменьшились на 60%, или 158 тыс. тонн, и на конец года составили 107 тыс. тонн. Такой значительный отток запасов был вызван нехваткой металла вследствие дефицита рынка никеля, в результате чего участники рынка были вынуждены покупать металл с биржевых складов. Основной отток был зафиксирован во втором полугодии на азиатских складах Лондонской биржи металлов в Малайзии, Сингапуре и на Тайване. При этом преимущественно снижались запасы никелевых брикетов, что во многом было связано с возможностью их растворения для производства сульфата никеля, который служит сырьем для изготовления аккумуляторных батарей для сектора электромобилей.

Рыночные премии (наценка, которую нужно заплатить в дополнение к стоимости металла для приобретения определенной формы в определенном месте) на все формы никеля выросли более чем на 50% во всех регионах на фоне высокого потребительского спроса и ограниченного предложения, а на отдельную продукцию рост составил порядка 700%. Дополнительное давление на премии также оказывали логистические сложности (высокие транспортные расходы, нехватка свободных контейнеров, трудности с обеспечением места на судах, значительные сбои в перевозках по морским маршрутам). Сохранялся значительный дефицит никелевых брикетов и других малых форм (рондели, дробь и пр.) из-за высокого спроса со стороны сектора производства аккумуляторов, а также пополнения запасов по всей цепочке создания добавленной стоимости.

Также в течение почти всей второй половины года были открыты возможности арбитража между Шанхайской фьючерсной биржей и Лондонской биржей металлов (разница в стоимости контракта между биржевыми площадками, которая позволяет покупать актив на одной бирже для последующей продажи на другой), что указывало на устойчиво высокий спрос на никель в Китае и способствовало перераспределению металла на китайский рынок.

Дополнительное давление на рынок никеля в 2021 году оказывали не только постоянно сокращающиеся биржевые запасы и растущие премии, но и начавшаяся в середине августа бэквардация (ситуация на фьючерсном рынке, при которой цены на товары с немедленной поставкой, или спотовые, превышают котировки по контрактам с поставкой в будущем), которая достигала отметки в 200 долл. США / тонну. Данная тенденция отражала как сохраняющийся дефицит предложения, так и высокий спрос на спотовый металл.

Производство первичного никеля в 2021 году составило

2,69 млн тонн

+7% год к году

2,85 млн тонн

составило потребление первичного никеля в 2021 году

рекордный рост в 17% год к году

Баланс производства и потребления никеля (тыс. тонн)

Источник: данные Компании

ДОПОЛНИТЕЛЬНОЕ ДАВЛЕНИЕ НА РЫНОК НИКЕЛЯ В 2021 ГОДУ ОКАЗЫВАЛИ НЕ ТОЛЬКО ПОСТОЯННО СОКРАЩАЮЩИЕСЯ БИРЖЕВЫЕ ЗАПАСЫ И РАСТУЩИЕ ПРЕМИИ, НО И НАЧАВШАЯСЯ В СЕРЕДИНЕ АВГУСТА БЭКВАРДАЦИЯ. Потребление

Потребление никеля по отраслям в 2021 году (тыс. тонн)

Источник: данные Компании

Производство нержавеющей стали продолжало оставаться основной отраслью применения никеля (порядка 70% от общего объема потребления) в 2021 году. Добавление никеля в качестве легирующего элемента для стабилизации аустеничной структуры придает стали усиленную коррозионную устойчивость, жаропрочность, свариваемость, пластичность и устойчивость в агрессивных средах.

Нержавеющая сталь 300-й серии является самой распространенной (порядка 60% мировой выплавки) и имеет повышенное содержание никеля, в основном от 8 до 12%, поэтому потребление никеля преимущественно определяется динамикой выплавки стали именно этой серии. Данная серия стали отличается повышенной коррозионной стойкостью, прочностью и гибкостью, легко поддается разным видам обработки и является немагнитной, что делает ее наиболее универсальной и определяет широкое использование в строительстве, пищевой, химической и транспортной промышленности, энергетике и других отраслях.

Сталь 200-й серии характеризуется пониженным содержанием никеля (порядка 1–2%, хотя в отдельных случаях может составлять и 4%) за счет легирования марганцем. По сравнению со сталью 300-й серии она больше подвержена поверхностной коррозии и не обладает сопоставимыми жаростойкостью и устойчивостью, но благодаря меньшей стоимости широко используется при производстве потребительских товаров, например, бытовой техники.

Ферритные и мартенситные марки нержавеющей стали (400-я серия) в основном не содержат никеля. Главными особенностями нержавеющей стали этой серии являются повышенное использование хрома и низкий процент углерода, что придает стали повышенную гибкость и пластичность. Основные сферы ее применения: автомобильная промышленность, в частности производство выхлопных систем автомобилей, а также изготовление столовых приборов и посуды, каркасов контейнеров для перевозки грузов, архитектурного декора интерьеров и бритвенных лезвий.

Производство нержавеющей стали (млн тонн)

Источники: Eurofer, ISSF, USGS, SMR, METI, TSIIA, данные Компании

При производстве нержавеющей стали применяются практически все типы никельсодержащего сырья (за исключением таких специфических форм, как порошок и химические соединения никеля). Поскольку качество используемого никеля практически не влияет на качество нержавеющей стали, свою потребность в нем сталелитейные предприятия преимущественно удовлетворяют за счет более дешевых низкосортных видов никеля, таких как ЧФН, ферроникель и оксид никеля. С этим связано снижение доли потребления высокосортного никеля при производстве нержавеющей стали в последние годы.

В 2021 году мировая выплавка нержавеющей стали увеличилась на 13%, до 59 млн тонн, на фоне активного постпандемийного восстановления спроса, тогда как выпуск никелеемкой стали серии вырос на 18%, до 34 млн тонн. Наибольшие темпы роста выплавки были зафиксированы в Индонезии (+86% год к году), Японии (18%), Америке (16%) и Европе (14%), тогда как по абсолютному росту производства лидерами стали Индонезия и Китай (по 2 млн тонн).

Порядка 60% общей выплавки нержавеющей стали сосредоточено в Китае. В первой половине 2021 года производство нержавеющей стали в Китае значительно увеличилось и выросло на 25% год к году. Это было связано с программой стимулирования экономики, запущенной китайским правительством в 2020 году для восстановления деловой активности после острой фазы пандемии коронавируса. Однако во втором полугодии темпы роста производства нержавеющей стали в Китае замедлились вследствие нехватки электроэнергии, вызванной как дефицитом угля, так и отключениями электроснабжения в целях достижения целевого показателя выбросов углекислого газа, а также сокращения поставок феррохрома из ЮАР по причине логистических ограничений. В результате во второй половине года выпуск нержавеющей стали снизился на 9% год к году, а общее производство нержавеющей стали в 2021 году выросло лишь на 7%. При этом, несмотря на увеличение выплавки, потребление первичного никеля в секторе нержавеющей стали в Китае сократилось на 1%, до 1,2 млн тонн, из-за увеличения использования вторичного сырья.

Выплавка нержавеющей стали в Индонезии в 2021 году увеличилась практически в два раза, до 5 млн тонн, что было обусловлено вводом новых мощностей китайскими компаниями Tsingshan и Delong, которые уже интегрированы с производством ЧФН, в результате чего значительно снижается себестоимость производства. Крупнейшей страной — импортером индонезийской нержавеющей стали является Китай.

Выплавка нержавеющей стали в Европе в 2021 году выросла на 14%, до 7 млн тонн. Восстановление, начавшееся во втором полугодии 2020 года после вызванных пандемией перебоев в спросе и предложении нержавеющей стали, ускорилось в 2021 году, поскольку участники рынка продолжали пополнять запасы на фоне возобновившейся деловой активности. Европейские предприятия увеличили сроки выполнения заказов, при этом в некоторых случаях портфели заказов были сформированы до третьего квартала 2022 года. Подобное восстановление спроса в сочетании с низким уровнем запасов, ограничениями по импорту в связи с протекционистской торговой политикой и повышением стоимости сырья, логистики и энергоресурсов привело к двукратному скачку цен на нержавеющую сталь в Европе. На фоне подобной ситуации на рынке крупнейшие европейские производители в 2021 году продемонстрировали рекордные финансовые показатели.

Как и в Европе, производство нержавеющей стали в США с начала четвертого квартала 2020 года показывало уверенное восстановление, чему способствовал высокий спрос со стороны конечных потребителей в секторах производства промышленного оборудования, бытовой техники, а также в автомобилестроении и строительной отрасли, вследствие чего производство нержавеющей стали выросло на 15%, до 2,5 млн тонн.

В связи с мировым ростом выплавки нержавеющей стали потребление первичного никеля в этом секторе в 2021 году повысилось на 12%, или 218 тыс. тонн. Этот рост был частично покрыт увеличением производства ЧФН (на 17%, или 186 тыс. тонн), тогда как выпуск прочих форм низкосортного никеля (ферроникеля, оксида никеля и utility никеля) суммарно снизился на 17 тыс. тонн. В результате потребление высокосортного никеля в производстве нержавеющей стали, которое стагнировало в последние годы, увеличилось на 23%, до 263 тыс. тонн, что стало следствием нехватки низкосортных никелевых единиц из-за более медленных, чем ожидалось, темпов ввода новых мощностей по выпуску ЧФН в Индонезии. Несмотря на это, в ближайшие годы ожидается значительный рост предложения ЧФН, что продолжит оказывать давление на применение высокосортного никеля в секторе нержавеющей стали.

В аккумуляторной промышленности никель используется в качестве одного из основных компонентов при производстве прекурсоров катодного материала для аккумуляторных батарей. В 2021 году потребление никеля в данном секторе выросло на 73%, до 369 тыс. тонн. Ключевым типом аккумуляторов являются литиево-ионные аккумуляторы (Li-ion) благодаря высокой энергоемкости и сохранению емкости батареи после относительно большого количества перезарядок.

Увеличение производства литиево-ионных аккумуляторов было обусловлено прежде всего электрификацией автотранспорта. В 2021 году продажи электромобилей (подключаемых гибридов и автомобилей на аккумуляторных батареях) выросли более чем в два раза, до 6,5 млн единиц, а с 2015 по 2021 год среднегодовой темп роста составил более 50%. Основными факторами роста электрификации транспорта являются государственное стимулирование, ужесточение экологических норм, улучшение технических характеристик аккумуляторов и удешевление производства батарейных ячеек.

Глобальная тенденция к электрификации транспорта продолжает набирать обороты, при этом за последний год в Китае, Европе и Северной Америке был отмечен постоянный рост инвестиций в направления, связанные с аккумуляторными батареями. Мировые автопроизводители также установили целевые показатели по продажам электромобилей к 2030 году и на сегодняшний день инвестировали в их производство в общей сложности более 500 млрд долл. США.

Мировые продажи электромобилей в 2021 году

Источник: SNE Research

Китай остается одним из основных центров роста производства электромобилей в последние годы. Даже несмотря на плановое снижение субсидий, в 2021 году продажи электромобилей выросли в 2,5 раза, до 3,5 млн единиц. К 2025 году Китай планирует увеличить продажи электромобилей до 20% от общих продаж автомобилей, а к 2035 году — до 50%. Достижению цели должны способствовать инициативы по стимулированию роста электрификации автотранспорта, включая обязательные требования для крупных автопроизводителей по производству электромобилей.

В Европе усилия по формированию локальной цепочки поставок по-прежнему поддерживаются на уровне государственной политики и законодательства. В июле 2021 года Европейская комиссия представила климатическую программу Fit for 55, содержащую законодательные инициативы, направленные на достижение целей «Зеленой сделки», среди которых есть положение о том, что все новые автомобили, зарегистрированные начиная с 2035 года, должны иметь нулевой уровень выбросов. Кроме того, государства — члены Евросоюза должны будут установить на основных автомагистралях зарядные станции и водородные заправки с фиксированными интервалами (через каждые 60 км для электрических зарядных станций и 150 км для водородных заправок).

В ожидании увеличения спроса в регионе создается цепочка производства аккумуляторов — заявленные суммарные мощности ключевых производителей (Tesla, Volkswagen, Northvolt, LG Energy Solution, Freyr, Samsung SDI и др.) составят порядка 1 ТВт·ч к 2030 году, что эквивалентно потреблению более 800 тыс. тонн никеля в год.

В последнее время темпы реализации инициатив по электрификации транспорта ускорились и в Северной Америке. На уровне государственной политики это выразилось в том, что в августе 2021 года президент Байден подписал указ, устанавливающий целевой показатель, согласно которому к 2030 году половина всех продаваемых в стране автомобилей должна быть с нулевым уровнем выбросов. Этот сдвиг парадигмы в сторону электротранспорта также подчеркивается принятием двухпартийного соглашения по инфраструктуре, которое предусматривает инвестирование 7,5 млрд долл. США в формирование общенациональной электрозарядной сети и 3 млрд долл. США в виде программы грантов для поддержки развития североамериканской аккумуляторной отрасли.

На фоне этой «зеленой волны» некоторые американские автопроизводители начали формировать партнерства с производителями аккумуляторных батарей по строительству гигафабрик, отвечающих их будущим требованиям. К таким партнерствам относятся совместные проекты GM и LG Energy Solution, Ford и SK Innovation, Stellantis и LG Energy Solution, а также Stellantis и Samsung SDI. При этом, если еще год назад в Северной Америке действовали или находились на этапе анонсирования планов строительства всего восемь предприятий (с Tesla в качестве лидера), то сегодня в США и Канаде насчитывается около 20 новых проектов и планов по расширению действующих мощностей, суммарная мощность которых, согласно оценке, превысит к 2030 году 750 ГВт·ч.

Учитывая значительный рост объемов утилизации отработанных аккумуляторов, ожидаемый в следующем десятилетии, а также огромный спрос на сырье со стороны гигафабрик, переработка аккумуляторов становится основным приоритетом в сфере законодательства западных стран. В настоящее время Евросоюз принимает новый регламент об аккумуляторах, который составит правовую основу для реализации принципов экономики замкнутого цикла в сегменте аккумуляторных батарей и, помимо прочего, введет обязательное требование для производителей аккумуляторов к содержанию вторичного сырья (в случае никеля — 4% к 2030 году и 12% к 2035 году) в новой продукции. В то же время, согласно принятому двухпартийному соглашению по инфраструктуре, в США будет реализована программа грантов объемом в 3 млрд долл. США, направленная на развитие производства и переработки аккумуляторов в стране и в целом на североамериканском континенте. Компании по утилизации аккумуляторов и автопроизводители все чаще стремятся сотрудничать между собой с целью создания замкнутых циклов.

В настоящий момент различают несколько ключевых разновидностей литиево-ионных аккумуляторов в зависимости от используемых в катоде материалов: LCO (литий, оксид кобальта), LFP (литий, железо, фосфат), NCM (никель, кобальт, марганец) и NCA (никель, кобальт, алюминий).

Основной областью применения LCO является портативная электроника. Ввиду относительно небольшого размера рынка и высокой цены на кобальт, а также низкой удельной мощности LCO не используются в электромобилях, однако прочие типы аккумуляторов нашли широкое применение в данном секторе.

Аккумуляторы LFP являются более дешевой альтернативой никельсодержащим NCM и NCA. Так, аккумуляторы LFP в среднем стоят на 10–20% дешевле, чем NCM 5:3:2. Недавно компания Tesla объявила о переходе на более дешевые аккумуляторы LFP по всему миру, подтвердив свой заявленный в прошлом году стратегический курс на использование дешевых компонентов для выпуска недорогих моделей. Mercedes-Benz также заявил о переходе на менее мощные аккумуляторы LFP для своих электромобилей нижнего ценового сегмента с 2024 года.

При этом аккумуляторы LFP страдают от ряда серьезных недостатков, таких как более низкая энергоемкость, сниженная скорость зарядки, высокая скорость саморазряда, низкие показатели работы при пониженных температурах, а также ограниченная возможность вторичного использования. Это существенно ограничивает потенциал применения аккумуляторов LFP в электромобилях более высокого класса, которые должны иметь значительный запас хода, в связи с чем необходимо использовать более технологичные никельсодержащие аккумуляторы NCM 8:1:1 и NCA.

Никель-интенсивные аккумуляторы NCM и NCA считаются доминирующей технологией, что объясняется их более высокой гравиметрической и объемной энергоемкостью, позволяющей увеличить запас хода. При этом рост потребления никеля в производстве аккумуляторов обусловлен увеличением среднего содержания никеля в катодном материале ввиду стремления заместить дорогостоящие кобальтовые единицы и увеличить плотность энергии. Если в 2015 году основную долю производства соединений катодного материала занимал NCM 1:1:1 (массовая доля никеля к общей массе катода — 20%, что в среднем эквивалентно около 25 кг никеля на один электромобиль на аккумуляторной батарее), то в 2021 году большую часть составили никель-интенсивные аккумуляторы NCM 5:2:3, NCM 6:2:2 и NCM 8:1:1 (доля никеля превышает 50%, порядка 50 кг никеля на один электромобиль). В перспективе ожидается переход на NCMA (никель, кобальт, марганец, алюминий) и NCM 9:0,5:0,5 с повышенным содержанием никеля.

Растущая популярность электромобилей и гибридов, а также вектор развития технологий производства катодного материала в сторону никельсодержащих типов в долгосрочной перспективе создают предпосылки для значимого роста потребления первичного никеля в данном секторе. В нашем базовом сценарии мы ожидаем, что потребление никеля в аккумуляторах к 2030 году составит порядка 1,5 млн тонн, или 30% спроса на первичный никель (по сравнению с 13% в 2021 году). Эта цифра, возможно, будет еще выше с учетом все более амбициозных целей по углеродной нейтральности, субсидирования электрификации транспорта и оптимизации затрат при производстве аккумуляторных элементов.

Потребление никеля в прочих отраслях (сплавы, гальванопокрытия, спецстали) в 2021 году увеличилось на 9%, или 41 тыс. тонн, на фоне постепенного восстановления экономической активности после острой фазы пандемии коронавируса при устойчиво высоком спросе со стороны конечных потребителей в автомобилестроении и транспортном машиностроении, а также строительном и нефтегазовом секторах.

Производство первичного никеля по отраслям в 2021 году (тыс. тонн)

Источник: данные Компании

Производство первичного никеля (млн тонн)

Источник: данные Компании

Общемировое производство первичного никеля можно условно разделить на производство высокосортного и низкосортного никеля.

Высокосортный никель производится в форме никелевых катодов, брикетов, карбонильной дроби и порошка, ронделей, а также химических соединений, как из сульфидного, так и из более распространенного и доступного латеритного сырья. Основными производителями высокосортного никеля в 2021 году являлись «Норникель», Jinchuan, Glencore, Vale, Sumitomo Metal Mining и BHP.

Низкосортный никель включает в себя ЧФН, ферроникель, оксид никеля и utility никель, производимые только из латеритного сырья. Основными производителями низкосортного никеля в 2021 году стали предприятия, выпускающие ЧФН в Индонезии и Китае, а также крупнейшие производители ферроникеля: POSCO, Anglo American, Eramet, South 32, Solway и др.

В 2021 году многие производители страдали от связанных с пандемией коронавируса производственных ограничений. Несмотря на это, в 2021 году выпуск первичного никеля увеличился на 167 тыс. тонн, или 7% год к году, и составил 2,69 млн тонн, преимущественно за счет роста выпуска ЧФН в Индонезии. Одновременно с этим было зафиксировано снижение производства металлического никеля по причине забастовки на предприятии Vale в Садбери и временной приостановкой производства в Норильске, а также уменьшение объемов выпуска ферроникеля на проектах Koniambo и Doniambo в Новой Каледонии из-за производственных ограничений, а также вследствие повышения цен на электроэнергию, что негативно сказалось на предприятии Ferronikeli в Косово.

Производство высокосортного никеля незначительно уменьшилось и составило

Выпуск металлического никеля снизился на 6% год к году и составил 787 тыс. тонн. Негативное влияние оказали проблемы производственного характера, забастовки, а также трудности, связанные с пандемией коронавируса, что не позволило производителям выйти на предпандемийные объемы выпуска. Так, производство компании Vale в Канаде снизилось из-за забастовки в Садбери, а «Норникеля» — из-за временной приостановки производства вследствие инцидента на Норильской обогатительной фабрике и затопления на рудниках «Октябрьский» и «Таймырский». Компания Glencore сократила производство на площадке Murrin Murrin в Австралии в связи с продолжительными ремонтными работами. На объем производства металлического никеля компании BHP повлияли плановые ремонтные работы в плавильном цехе, на рафинировочном заводе и обогатительных фабриках, а также с связи с переходом от производства никелевых брикетов к выпуску кристаллического сульфата никеля.

С другой стороны, предприятие Ambatovy на Мадагаскаре вышло на плановую мощность после годичной остановки, а компания Anglo American продемонстрировала высокие показатели после перезапуска конвертера ACP Phase А в ЮАР.

Производство химических соединений никеля , включая сульфат никеля из первичных источников сырья (за исключением сульфата, полученного путем растворения высокосортного никеля), выросло на 35% год к году и составило 197 тыс. тонн в 2021 году на фоне высоких продаж электромобилей и устойчивого спроса на никель со стороны сектора аккумуляторных батарей.

Сульфат никеля может быть произведен из различных видов сырья с использованием разных технологических процессов: напрямую из никелевых полупродуктов, таких как смешанный гидроксидный остаток (MHP), смешанный сульфидный остаток (MSP), никелевый файнштейн и неочищенный сульфат никеля (продукт медной цепочки), либо же путем растворения высокосортного металлического никеля (в виде никелевых брикетов и порошка) или с помощью переработки вторичного сырья.

В 2021 году объемы растворения металлического никеля (данный источник сырья используется для компенсации недостающих никелевых единиц) увеличились более чем вдвое в связи с дефицитом никелевых полупродуктов и задержек в запуске индонезийских проектов HPAL, где производится MHP для экспорта в Китай, и мощностей по конвертации ЧФН в файнштейн в Индонезии при сохранении исключительно высокого спроса со стороны производителей аккумуляторных батарей. Это обстоятельство стало одной из основных причин значительного оттока биржевых запасов с азиатских складов Лондонской биржи металлов.

Принимая во внимание растущую значимость ESG-повестки, а также глобальные цели по достижению углеродной нейтральности, в 2021 году «Норникель» начал производство углеродно нейтрального никеля. Производство никеля с нейтральным углеродным следом стало возможным благодаря компенсирующим мерам по снижению выбросов парниковых газов (CO2) на всех этапах производства готовой продукции — от добычи руды до обогащения и рафинирования. Продукция Компании имеет один из самых низких в отрасли показателей углеродного следа при полностью прозрачной производственной цепочке.

Производство низкосортного никеля выросло на 11%, или 169 тыс. тонн, и составило 1 708 тыс. тонн.

Рост производства индонезийского ЧФН стала основным фактором увеличения предложения низкосортного никеля в 2021 году, однако его темпы роста оказались значительно ниже ожидаемых из-за более медленных темпов ввода в эксплуатацию новых мощностей, сложностей с въездом рабочих, связанных с пандемией коронавируса, а также вследствие перевода ряда печей на производство файнштейна. По нашим оценкам, общий объем производства ЧФН в Индонезии в 2021 году составил 862 тыс. тонн (+46% год к году).

Производство ЧФН в Китае продолжило снижение и сократилось на 17% год к году, до 426 тыс. тонн в 2021 году. Падение производства было вызвано значительным сокращением запасов руды в результате высокого спроса на ЧФН в 2020 году, более низким содержанием никеля в руде, ввозимой из Филиппин, сокращением импорта из Новой Каледонии, а также энергетическими ограничениями в Китае во втором полугодии.

Объем производства ферроникеля в 2021 году остался практически неизменным и составил 378 тыс. тонн в основном в связи с тем, что из-за технических трудностей проект Koniambo в Новой Каледонии, принадлежащий компании Glencore, работал на одной из двух производственных линий, а также по причине сокращения производства на предприятии Tagaung Taung в Мьянме, вызванного военным переворотом. Производство компании Eramet на площадке Doniambo в Новой Каледонии снизилось, поскольку рудник и завод по производству ферроникеля пострадали от перебоев в работе, связанных с пандемией коронавируса. Бразильское предприятие Onça Puma не вышло на проектную мощность из-за производственных проблем, увеличения сроков технического обслуживания и краткосрочной приостановки лицензии, а греческий завод Larco в последние несколько лет постепенно сокращает производство ферроникеля, балансируя на грани банкротства. Также производство на предприятии NewCo Ferronikeli в Косово было приостановлено на неопределенный срок вследствие высоких цен на электроэнергию.

С другой стороны, колумбийское предприятие Cerro Matoso вернулось к плановым объемам производства после капитального ремонта, в то время как на руднике Falcondo в Доминиканской Республике производство росло и приблизилось к проектной мощности. Японская компания Pamco также восстанавливала производственные объемы после их сокращения в 2020 году.

Кто производит никель в мире проценты

15.10.2001 Никелевая промышленность: современное состояние отрасли (часть I)

Никель – это один металлов, по объемам производства и потребления которого судят об уровне развития страны. Относясь к группе тяжелых цветных металлов никель используется в различных отраслях индустрии, начиная производством легированной стали и заканчивая высокотехнологичной медициной и электротехникой.

Никель – встречающийся в природе элемент, который существует в виде различных оксидов, сульфидов, силикатов и относится к стратегическим полезным ископаемым. Его важность объясняется разнообразными уникальными свойствами: добавка никеля в сплавы увеличивает прочность, износостойкость, коррозионную стойкость, повышает тепло- и электропроводность, улучшает магнитные и каталитические свойства. В ряде областей, например, при изготовлении реактивных двигателей, сплавы никеля незаменимы. Все это привело к тому, что никель стал одним из основных металлов, использование которого обусловлено целым комплексом его уникальных свойств и применимостью практически во всех отраслях промышленности.

Сырьевая база На начало 1998 г. подтвержденные мировые запасы никеля составляли около 50 млн. т. Запасами более 1 млн. т никеля обладало десять стран: Канада (7.4 млн. т), Россия (6.6 млн. т), Куба (5.5 млн. т), Новая Каледония (5.2 млн. т), Австралия (3.7 млн. т), Китай (3.7 млн. т), Индонезия (3.2 млн. т), ЮАР ( 2.5 млн. т), Филиппины (1.1 млн. т) и Албания (1 млн. т).

По материалам доклада «Минерально-сырьевая база никелевой промышленности мира» (авторы Л.В.Игревская, А.П.Ставский) в Канаде, России, Китае и ЮАР от 90 до 100% никеля заключено в сульфидных месторождениях, в Австралии на них приходится около 50% запасов. В пяти остальных странах запасы никеля связаны с латеритными месторождениями.

Добыча никелевых и никельсодержащих руд осуществляется более чем в 20 странах мира. Наибольшие объемы горнорудной никелевой продукции из года в год производятся в России (235 тыс. т никеля в пересчете на металл, или 21.9% мирового производства в 1997 г.), Канаде (190.5 тыс. т – 17.8%), Новой Каледонии (137.1 тыс. т – 12.8%), Австралии (123.4 тыс. т – 11.5%), Индонезии (71.1 тыс. т – 6.6%), на Кубе (61.5 тыс. т – 5.7%) и в Китае (46.7 тыс. т – 4.4%).

В России основу минерально-сырьевой базы никелевой промышленности образуют сульфидные медно-никелевые месторождения Норильского района: Норильск-1, Талнахское и Октябрьское. На их долю приходится не менее 85% подтвержденных запасов никеля страны. 10% подтвержденных запасов никеля заключено в сульфидных месторождениях Мурманской области. Остальные 5% связаны с силикатными никелевыми рудами месторождений Южного Урала. Мировым лидером в производстве никеля и основным производителем его в России является РАО “Норильский никель”, которое добывает и выплавляет около 95% металла страны. Основным объектом разработки в последние годы являются богатые руды Норильского района, со средним содержанием никеля 3.12–3.65%.

В Канаде все подтвержденные запасы никеля сосредоточены в сульфидных месторождениях, большая часть которых расположена в провинциях Онтарио и Манитоба. Наиболее богатые по содержанию никеля руды содержат до 9% никеля, рядовые – 0.7–1.5%. В рудном районе Томпсон (Манитоба) открыто 19 месторождений, разрабатываются пока только три. Среднее содержание никеля в рудах – 2.77%. Ряд медно-никелевых месторождений разведан на севере Канады (Квебек и Ньюфаундленд): 5 месторождений рудного района Рэглан с суммарными подтвержденными запасами 14.4 млн т руды, содержащей 3.17% никеля и месторождение Войси-Бей, ресурсы которого оценены в 116 млн т руды, из них 31.7 млн т – подтвержденные запасы со средним содержанием 2.83% Ni. Производством никеля в Канаде занимаются компании Inco Ltd. и Falconbridge Ltd., Sherritt International Corp — . На долю Inco Ltd. приходится свыше 70% добываемого в стране никеля и до 2/3 производства первичного никеля.

В Новой Каледонии мощности разрабатываемых рудных залежей колеблется от 1.8 до 9 м. Крупнейшей никелевой компанией страны является Ste le Nickel (SLN), филиал французской компании Eramet (90%). Компания контролирует до 55–60% добычи никеля в Новой Каледонии и переплавляет большую часть руд в ферроникель. Остальные месторождения разрабатываются рядом небольших местных компаний. Среднее содержанием никеля 2.5–3%. Около половины добытого никеля вывозится из страны в виде руд.

На Кубе известен ряд крупных месторождений, локализованных в основном на юго-востоке страны в провинции Ольгин. Наиболее распространенный тип руд – оксидный с относительно низким содержанием никеля (в среднем около 1.3%) и высоким – кобальта (до 0.2%). Месторождения, за исключением одного отрабатываемого канадской компании Sherritt International Corp., принадлежат и разрабатываются государственной кубинской компанией La Compania General de Niquel S.A. (General Nickel).

В Индонезии открыто известно 11 месторождений силикатных никелевых руд. Среднее содержание никеля в рудах 1.5–1.8%,Из трех отрабатываемых в стране месторождений два принадлежат госудаственной компании P.T. Aneka Tambang, одно – канадской Inco Ltd. В Австралии около 40 месторождений медно-никелевых руд образуют Западно-Австралийскую никеленосную провинцию. Среднее содержание никеля составляет 2.1%, но в некоторых месторождениях достигает 9.5%. Большая часть месторождений принадлежит и разрабатывается одной из крупнейших горнорудных компаний мира – Western Mining Corp. Holdings Ltd. (WMC), на долю которой приходится до 85% добытого никеля. Производство первичного никеля осуществляется в стране на трех заводах, принадлежащих компаниям WMC и Queensland Nickel Inc. Подробную информацию по распределению мировых запасов никеля см. на графике 1.

Производство и потребление К началу 1990-х ежегодные мировые мощности по выпуску никеля установились на отметке в 1200-1300 тыс. тонн, из которых примерно 45% приходилось на страны бывшего СССР. Ежегодное мировое производство вот уже несколько лет сохраняется на уровне в 1 млн. тонн.

По региональному признаку, производство никеля сосредоточено в странах, обладающий наибольшими запасами металла. Так крупнейший производитель металла в мире – Россия, чей совокупный процент в общемировом производстве достигает 20.4% (на 2000 год).

Более подробно информация по странам производителям представлена в табл. 2. и на графике 1.

Первичный никель подразделяют на два класса: класс I и класс II. Первый класс содержит чистого никеля 99.8 %, весь остальной металл попадает во второй класс. В отличие от первого класса, содержание никеля в сплавах второго класса сильно различается: от 99.7% в электролитическом никеле, до 20-40% в ферроникелевых заготовках. По форме изготовления никель делают как в слитках, так и в порошке и гранулах, в зависимости от формы использования.

Более 80% добытого металла используется при производстве различных сплавов: легированные и высокопрочные стали, сплавы цвтных металлов и т.п. Из этой массы порядка 60% приходится на стальное производство, вследствие чего рынок никеля существенно ориентирован на конъюнктуру рынка черных металлов, как на основного своего потребителя (график 2).

Потребление никеля по регионам тоже диверсифицировано. Наибольший процент потребителей сосредоточен в странах Юго-восточной Азии и Европе. Это и послужило причиной резкого снижения мирового потребеления в время азиатских кризисов (до 10%) и в 1998 году. К настоящему времени потребление никеля по регионам соответсвует данным табл. 1 и графика 2.

Динамика мирового потребления никеля по регионам, тыс. тонн